字数:约 5,024 字|预计阅读:10 分钟

很多人以为,债还清的那一天,人会一下子轻松。

手机银行里不再挂着信用卡账单,消费贷结清了,花呗借呗清空了,之前靠家里周转的钱也慢慢补上。工资到账以后,终于不用先被几笔固定扣款切走;月底也不用再靠拆东墙补西墙把日子接上。

按理说,这应该是一个很爽的时刻。

可现实里,很多年轻人真正走到这里,第一反应不是爽,而是发空。

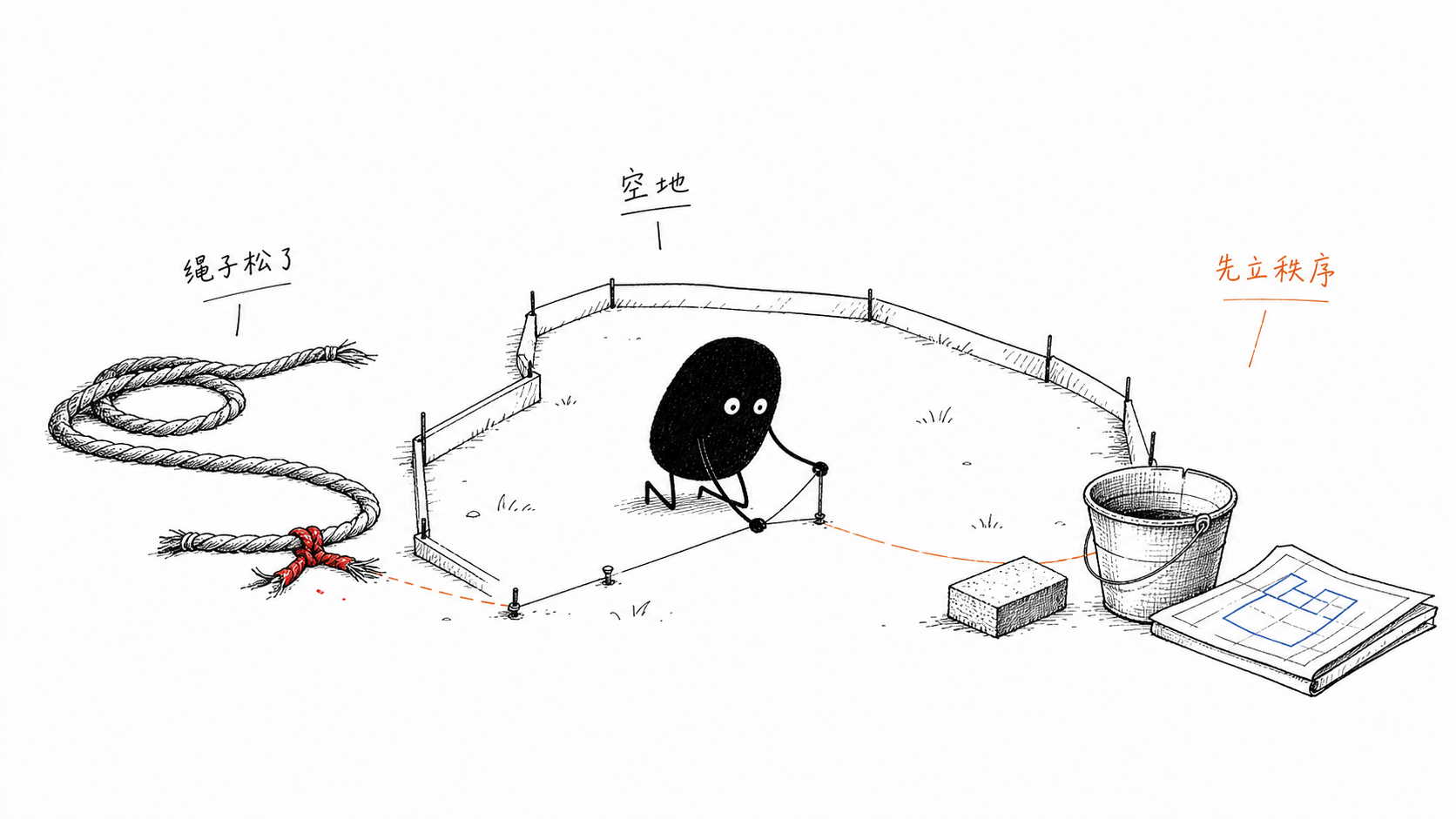

以前的日子虽然难,但顺序非常明确:这笔钱还信用卡,那笔钱补房租,年终奖先堵消费贷,跳槽空窗期欠下的窟窿慢慢填。债务像一根很粗暴的绳子,把人拽着往前走。

它当然糟糕。

但它也替你安排了优先级。

债一还完,绳子突然松了。

人反而不知道下一步该往哪走。

这时候,很多人会自然冒出一个问题:

那我是不是该开始投资了?

这句话听起来很上进。它像是一个年轻人终于摆脱过去、准备进入下一阶段的信号。

但我更想说:年轻人还清债以后,第一件事真的不是投资。

不是因为投资不重要,而是因为刚从债里出来的人,最容易把“终于有结余了”误读成“终于可以冒险了”。

这中间缺的一层,叫生活秩序。

国内年轻人的债,不一定写在贷款合同里

海外那个帖子里,一个 30 岁的人说自己终于还清学生贷款和信用卡债,每个月扣掉基本开销后还能剩 900 美元。他想知道,接下来应该怎么开始投资。

如果照搬这个问题,它离中国读者有点远。

中国年轻人的债,不一定叫学生贷。

它可能叫信用卡,叫消费贷,叫分期买手机,叫花呗借呗,叫毕业第一年租房压一付三,叫车贷,叫房贷,叫一段空窗期里靠存款和朋友撑过去,也叫家里说“没事,你先用”,但你心里一直记着。

有些债上征信,有些不上征信。

有些债有利息,有些没有利息,但有人情压力。

有些债是为了消费,有些债只是为了扛过收入断掉的几个月。

所以,不要把“年轻人负债”简单理解成不会过日子。

很多时候,它是收入刚开始、城市成本已经很高、职业还没稳定、消费信贷又极其顺手之后,形成的一种现金流挤压。

年轻人不是突然变得不理性。

他们只是太早被推到了一个很贵的生活系统里。

房租要先付,通勤不能停,手机电脑要用,社交和人情不能完全断,工作不稳定时还要给自己留面子。平台再把“先用后付”的按钮放到最顺手的位置,债务就很容易变成一种临时止痛药。

问题是,止痛药用久了,人会忘记疼痛来自哪里。

还债那几年,人的注意力全被账单占住。等终于还完,真正的问题才露出来:

我每个月到底能剩多少钱?

我能扛多久没有收入?

我不想再回到那种日子,应该先修哪一层?

这些问题,比“买什么”更靠前。

刚上岸的人,最容易被落后感推着走

还清债以后,人会有很强的补偿冲动。

过去几年,别人好像都在往前走。

有人买房,有人结婚,有人读研,有人换了更好的工作,有人已经开始聊资产配置。你呢?你只是刚刚把信用卡清掉,刚刚把消费贷结清,刚刚从“每个月都被账单追着跑”的状态里爬出来。

这个对比很容易让人急。

急了以后,人会相信两个故事。

第一个故事是:我落后了,所以要用更快的方法追回来。

第二个故事是:只要我抓住一次机会,过去那几年就不算白耽误。

这两个故事都很有杀伤力。

因为它们把投资变成了补偿,把风险变成了证明。

一个人越觉得自己落后,越不愿意慢慢来。慢慢存钱显得笨,慢慢整理现金流显得不性感,慢慢恢复身体和职业状态显得太普通。于是“普通人翻身”“年轻人第一桶金”“错过再等十年”这类叙事,就会变得特别顺耳。

但财务秩序最怕的就是补偿心理。

负债阶段,人被账单推着走。

补偿阶段,人被落后感推着走。

看起来一个是被迫,一个是主动,本质上都容易失去节奏。

年轻人刚还清债时,真正脆弱的地方不在于没有投资经验,而在于他刚刚拿回来的那一点自由太薄。

它不是一座房子。

它只是一块刚清出来的地。

地上没有债了,但也还没有墙,没有屋顶,没有储水的桶。这个时候立刻冲进一个更复杂、更波动、更需要判断力的系统里,表面上是在追求未来,实际可能只是把刚拿回来的选择权又交出去。

国内这几年,第一笔结余更像氧气

这不是单个年轻人的心理问题。

把它放回国内环境里,会更清楚。

国家统计局 2025 年居民收支数据显示,全国居民人均可支配收入中位数为 36231 元,人均消费支出为 29476 元。这个数字放到生活里,意思很简单:很多普通人的年度结余并没有想象中厚。

再看就业。财新转述国家统计局公布的分年龄组失业率数据,2026 年 4 月,不包含在校生的 16-24 岁劳动力失业率为 16.3%,25-29 岁为 7.4%。这个口径排除了在校学生,更接近已经进入劳动力市场的人。

也就是说,年轻人的财务问题,不只是会不会花钱、懂不懂理财。

它首先是职业安全感问题。

工作稳不稳,行业还扩不扩,公司还招不招新人,下一次跳槽会不会更难,都会直接决定一个人每个月那点结余到底是不是“闲钱”。

央行 2026 年 5 月金融统计数据也提供了另一个背景:前五个月住户人民币贷款减少 6314 亿元,其中短期贷款减少 6942 亿元,中长期贷款增加 628 亿元。

这组数据不能粗暴理解成“大家都不消费了”,但至少说明一件事:居民端对短期信用正在变谨慎。很多家庭和个人不是在兴奋地加杠杆,而是在修复自己的资产负债表。

这和年轻人的体感是接得上的。

过去几年,越来越多人发现,债务最可怕的地方不是每个月扣多少钱,而是它会放大收入波动。

收入稳定时,债务只是一个扣款。

收入不稳定时,债务会变成生活的指挥棒。

所以,年轻人还清债以后,那一点刚出现的结余,不应该立刻被想象成“可以拿去追收益的钱”。

它更像氧气。

一个人刚从水里出来,第一件事不是研究泳姿,而是先把呼吸恢复过来。

真要落地,先做五件很土的小事

如果只说“恢复秩序”“买回选择权”,还是太虚。

刚上岸的人真正需要的,是几件马上能做、又不会把自己带进风险话术里的小事。

第一,做一张很土的现金流表。

不用下载复杂模板,也不用从今天开始精确记录每一杯咖啡。先把最近三个月的工资、转账、信用卡账单、外卖、房租、交通、医疗、人情往来翻出来,粗暴分成四栏:

固定支出。

必要浮动支出。

情绪性支出。

债务后遗症支出。

固定支出,是房租、房贷、通勤、通讯、社保医保这类每个月基本跑不掉的钱。

必要浮动支出,是吃饭、看病、家里临时需要的小钱、人情往来。

情绪性支出,是心情不好时买的东西,为了奖励自己开的会员,深夜下单但第二天想不起来为什么要买的东西。

债务后遗症支出更隐蔽。比如以前为了省钱没体检,现在身体开始讨债;以前拖着没换的电脑、手机、牙齿、眼镜,现在集中要修;以前靠家里垫过的钱,现在虽然不用还利息,但心里一直记着。

这四栏一分开,人通常会立刻看见一件事:

自己不是单纯“不会省钱”,而是生活里有几类成本长期混在一起。

有些钱是维持生活的。

有些钱是在修补过去的。

有些钱是在安抚情绪的。

有些钱才是真正可以重新安排的。

把这张钱流画出来,很多焦虑会马上降噪。

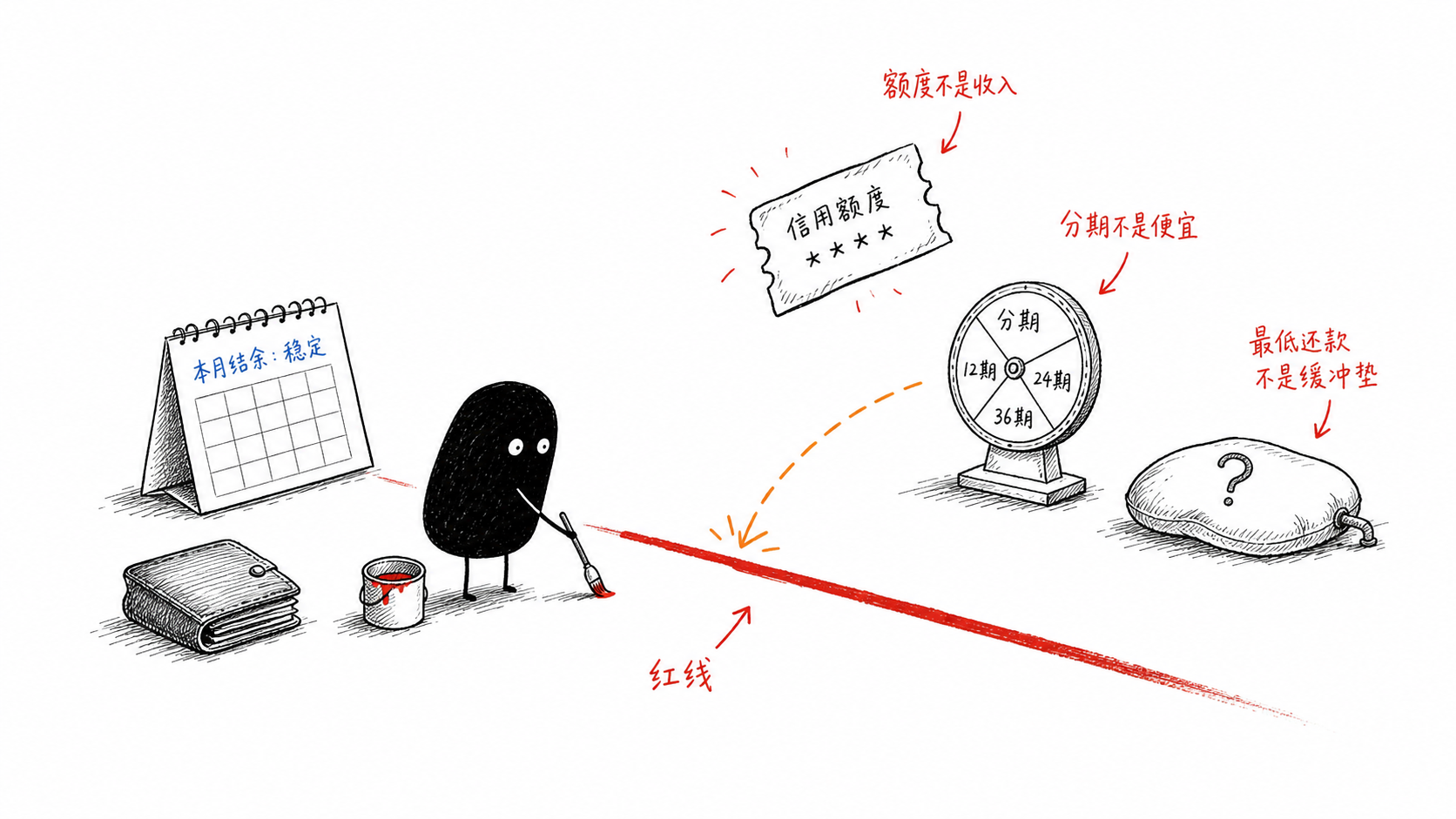

第二,给自己设一条“不复债红线”。

刚还清债的人,最怕的不是花钱。

最怕的是把额度误认为收入。

额度不是收入。

分期不是便宜。

最低还款不是缓冲垫。

这三句话很普通,但对刚上岸的人非常重要。

因为一个人刚还清债时,会有一种补偿性的松动:我终于没债了,是不是可以对自己好一点?是不是可以换个手机?是不是可以报个课?是不是可以来一次旅行?

这些欲望本身不丢人。

真正需要警惕的是,它们再次被短期信用包装成“没关系,慢慢还”。

不复债红线不是道德要求,而是技术要求。

它只是把一件事说清楚:额度不是收入,分期不是便宜,最低还款不是缓冲垫。

第三,算一笔“换工作也不慌”的钱。

很多文章喜欢说要准备几个月生活费。

这个方向没错,但太粗。

一个住在老家、没有房租的人,和一个在一线城市独租、还要补贴家里的人,不可能用同一个数字。一个行业招聘很活跃的人,和一个行业正在收缩的人,也不能用同一个数字。

更务实的问法是:

如果现在这份工作突然没了,我找到下一份自己能接受的工作,大概要多久?

这段时间里,我必须支付哪些钱?

房租,吃饭,交通,社保医保,手机,基本人情往来,家里不能断的支持,身体不能拖的开销。

把这个数字算出来,它就是第一阶段要保护的底线。

这笔钱的作用不是赚更多,而是让你不用为了活下去马上接受一个更糟的选择。

年轻人最容易低估的一种资产,就是“不马上答应”的能力。

不马上答应一份明显消耗你的工作。

不马上答应一个不合理的价格。

不马上答应一种让你重新陷入透支的生活方式。

这不是虚的。

它就是钱在生活里最朴素的作用。

第四,给“重新变好”设一个慢按钮。

很多年轻人还清债以后,会想立刻改变一切。

开始健身,学习投资,考证,换工作,搬家,升级设备,重做人生规划。

这种冲动很正常。

因为人一旦从债里出来,会突然意识到:我终于可以为自己做点事了。

但问题是,如果所有改变同时开始,生活很快又会变成一个新的债务系统。

以前欠的是钱。

现在欠的是任务。

这个课要学,那个证要考,身材要恢复,工作要变好,社交要重建,家庭关系要处理,投资也要开始。每一件事都对,但加在一起,人又会被压回喘不过气的状态。

更稳的办法是,每个季度只选一个会改善现金流或职业选择权的小项目。

可以是补一个行业技能,可以是整理作品集,可以是把简历重写一版,可以是修复一个长期拖着的身体问题,也可以是把通勤、睡眠、饮食调整到不再持续消耗自己。

这些事看起来不像发财。

但它们会降低你未来再次负债的概率。

第五,碰任何金融产品前,先问四个问题。

这一步最容易踩边界。

所以我们不讨论具体产品,不讨论比例,也不讨论收益预期。

只讨论四个问题。

第一,我能不能用自己的话说清楚它怎么亏钱?

第二,这笔钱如果一年内不能动,会不会影响我的生活?

第三,如果收入突然中断,我会不会被迫处理它?

第四,里面有没有我没看懂的费用、期限和退出条件?

如果这四个问题答不上来,就先不要急着把钱交出去。

不是因为它一定不好。

而是因为刚还清债的人,最应该保护的是主动权。

你不需要立刻把第一笔结余变成一个宏大的财富故事。

你先需要确认,它不会因为一次冲动、一次看不懂、一次被话术打动,又消失掉。

第一笔结余,买回的应该是选择权

年轻人最容易低估的一种资产,是选择权。

你有选择权,才可以拒绝一份持续消耗你的工作。

你有选择权,才可以在行业变化时给自己一点学习和转身的时间。

你有选择权,才可以在关系、家庭、城市、职业之间,不总是被最急的那笔钱推着走。

选择权不是金融产品。

它是钱在生活里最朴素的作用。

很多人以为存款的意义是收益太低,所以不值得放太多。这个说法放在某些资产讨论里也许有道理,但对刚还清债的年轻人来说,它很容易误导。

因为第一笔结余的功能,不是跑赢什么指数。

它的功能是让你不要在最差的时间做最急的决定。

没有缓冲垫时,生活里每一个小波动都会变成大事件。

房东涨租,是大事件。

公司降薪,是大事件。

家里临时需要钱,是大事件。

身体出问题,是大事件。

行业招聘变慢,也是大事件。

但当你有一点缓冲垫,这些事仍然麻烦,却不一定会立刻摧毁你的节奏。

这就是年轻人还清债以后最该先买回来的东西。

不是更刺激的收益故事。

而是不被生活立刻逼到墙角的空间。

真正的开始,是不再急着证明什么

还清债以后当然可以学习投资。

一个成年人迟早需要理解利率、通胀、资产、风险、现金流和长期积累。

但学习投资,不等于立刻把刚恢复的现金流推上牌桌。

更好的顺序也许是:

先知道自己的钱从哪里来、到哪里去。

再知道自己离再次借钱有多远。

再知道如果工作突然断掉,自己能撑多久。

再知道哪些钱是生活防线,哪些钱才有资格承担波动。

最后,再去学习更复杂的工具。

这个顺序不刺激,也不容易让人转发时显得聪明。

但它更适合今天很多年轻人的真实处境。

因为这代年轻人真正缺的,不是更多“机会来了”的声音。机会的声音太多了。短视频里有,社交平台上有,理财内容里有,朋友饭局里也有。

真正稀缺的是一种慢一点的判断:

我现在最该保护的,不是更刺激的回报想象,而是刚恢复的生活秩序。

所以,年轻人还清债以后,第一件事不是投资。

第一件事是确认:我终于不再被过去追着跑了。接下来,我要先给未来留一点退路。

如果一个人能做到这一点,他就已经开始变富了。

不一定是账户数字立刻变大。

而是他终于不再每个月都被同一个问题追问:

如果明天出事,我还能不能撑住?

免责声明

本文仅为个人财务秩序和社会观察讨论,不构成投资、理财、法律、职业或心理医疗建议。文中不涉及任何具体产品推荐,也不提供买入、卖出、持有、仓位、收益率或交易时点建议。涉及个人财务安排的问题,应结合自身收入稳定性、家庭责任、负债结构和风险承受能力独立判断,必要时咨询具备资质的专业人士。